周一的早晨,一封来自Dupay的邮件静静地躺在我的收件箱里,标题简单直接——“Dupay停止服务公告”。我的心猛地沉了一下,赶紧点开。毕竟,这张卡陪我走过了不少数字订阅的岁月。但和以往那些因“上游维护”而引发恐慌的平台不同,这封公告的内容,却让我感到一种五味杂陈的平静。没有跑路,没有失联,而是一场计划周详的“告别”。这一次,Dupay选择了一种体面的方式,为自己,也为我们这些用户,画上一个句号。

一场计划内的告别:最后的体面与真相

对于经历过虚拟卡行业起起落落的用户来说,“跑路”似乎是这类平台的最终宿命。然而,Dupay在2025年10月20日发布的这则公告,却打破了这种刻板印象。 这不仅仅是一则停运通知,更像是一份详尽的“遗言”,解释了它为何必须走向终结,并给所有用户留下了充足的撤离时间。

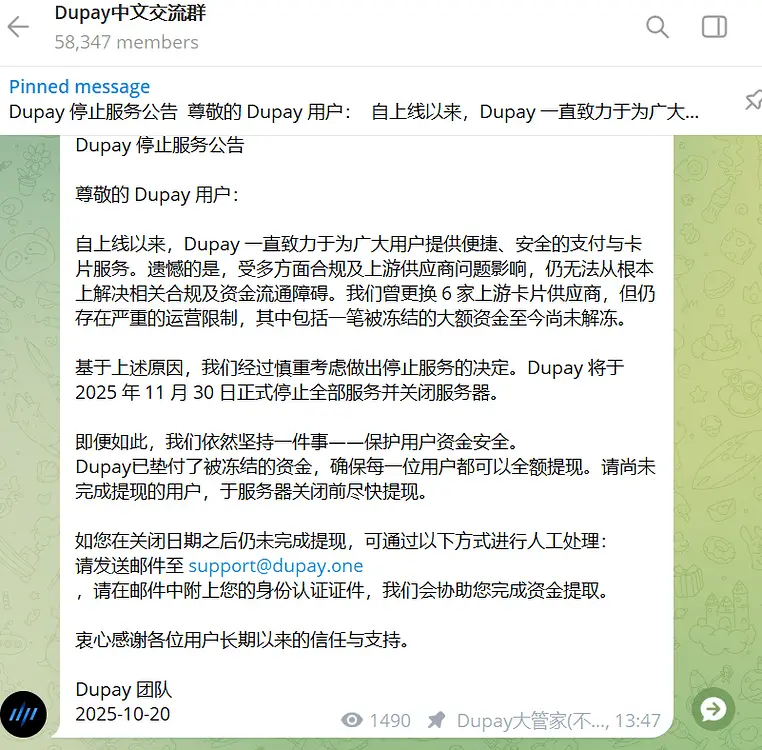

Dupay 停止服务公告

尊敬的 Dupay 用户:

自上线以来,Dupay 一直致力于为广大用户提供便捷、安全的支付与卡片服务。遗憾的是,受多方面合规及上游供应商问题影响,仍无法从根本上解决相关合规及资金流通障碍。我们曾更换6家上游卡片供应商,但仍存在严重的运营限制,其中包括一笔被冻结的大额资金至今尚未解冻。基于上述原因,我们经过慎重考虑做出停止服务的决定。Dupay将于2025 年11月 30 日正式停止全部服务并关闭服务器。

即便如此,我们依然坚持一件事——保护用户资金安全。Dupay已垫付了被冻结的资金,确保每一位用户都可以全额提现。请尚未完成提现的用户,于服务器关闭前尽快提现。

如您在关闭日期之后仍未完成提现,可通过以下方式进行人工处理:请发送邮件至 [email protected],请在邮件中附上您的身份认证证件,我们会协助您完成资金提取。

衷心感谢各位用户长期以来的信任与支持。

Dupay 团队

2025-10-20

这封公告信息量巨大,每一句都直指这个行业最核心的痛点:

- 根本原因:合规与上游供应商问题。这不再是含糊其辞的“维护”,而是直接承认了业务模式存在无法解决的根本性障碍。

- 挣扎过程:更换了6家上游供应商。这个数字令人震惊,它揭示了Dupay为了维持运营所做的巨大努力,也从侧面反映出整个行业的上游渠道是何其脆弱。

- 致命一击:一笔大额资金被上游冻结,且至今未解冻。这很可能是压垮骆驼的最后一根稻草,是合规风险最直接的体现。

- 负责任的善后:最关键的一点,Dupay选择自掏腰包垫付被冻结的资金,确保所有用户都能全额提现。 这在“跑路”成风的加密货币相关领域,简直是一股清流,也为他们赢得了最后的尊重。

- 明确的时间线:从10月20日发布公告,到11月30日关闭服务器,给了用户超过一个月的充足时间来处理资产。

相比于那些突然蒸发、留下用户在风中凌乱的平台,Dupay的这次“有序撤退”,虽然结局令人惋惜,但过程却展现了难得的担当。这不再是一个简单的平台倒闭事件,它更像是一份来自行业内部的深度报告,用自己的消亡,揭示了这个赛道光鲜外表下的千疮百孔。

压垮骆驼的稻草:Dupay为何非死不可?

Dupay的终局,并非偶然。它是长期游走在金融监管边缘的必然结果。公告中提到的“合规”与“上游”两大难题,是悬在所有加密虚拟卡平台头上的“达摩克利斯之剑”。

1. 上游供应商的“绞索”:换了6家也无解的困境

虚拟信用卡平台本身并不生产卡,它们是“卡”的搬运工。它们的生杀大权,完全掌握在那些拥有Visa或Mastercard发卡资质的上游金融机构手中。这些传统金融机构,是连接加密世界和现实消费的“守门人”。

虚拟卡平台的运作模式,本质上是一种“寄生”关系。平台负责前端的用户体验和加密货币兑换,而后端的支付清算、风险控制,则完全依赖于其合作的传统银行或发卡机构。

Dupay公告中提到的“更换6家供应商”,正说明了这种关系的极度不稳定。我们可以想象Dupay在这几年里经历的挣扎:

- 供应商A因为监管压力,终止了合作。

- Dupay紧急寻找并接入供应商B,用户卡片可能需要全部更换。

- 几个月后,供应商B也因为同样的原因“拔掉网线”。

- 如此循环往复,直到第6家供应商也无能为力,并且冻结了其一大笔资金。

每一次更换,都意味着巨大的技术对接成本、用户迁移成本和商务谈判成本。而更深层的原因在于,对于Visa、Mastercard这样的支付巨头来说,与加密货币相关的业务始终是高风险领域。 它们面临着来自全球监管机构,特别是美国金融犯罪执法网络(FinCEN)的巨大压力,必须严格执行反洗钱(AML)和了解你的客户(KYC)规定。

这种压力层层传导,最终都落在了Dupay这样的平台身上。上游机构随时可能为了规避自身的合规风险,而“挥泪斩马谡”,切断合作。

2. 合规的“紧箍咒”:无法逾越的监管红线

用USDT这类稳定币充值信用卡消费,这个行为完美地绕过了传统的外汇管制和金融审查,但也恰恰触碰了全球金融监管的核心红线。

| 监管要求 | 传统金融做法 | 加密虚拟卡的挑战 |

|---|---|---|

| KYC (了解你的客户) | 需提供政府颁发的身份证件、地址证明、人脸识别等,严格核实用户身份。 | KYC流程相对宽松,难以核实资金背后的实际控制人,容易被用于匿名交易。 |

| AML (反洗钱) | 需监控资金的来源与去向,对可疑交易进行上报,防止洗钱、恐怖主义融资等非法活动。 | 加密货币(尤其是USDT)的匿名性和跨国流动的便捷性,使其成为洗钱的温床,平台难以对资金来源进行有效审查。 |

| 资金来源审查 | 要求用户解释大额资金的合法来源,如工资、投资收益等。 | 用户通过去中心化钱包充值,资金来源几乎无法追溯,给监管带来了巨大难题。 |

近年来,全球主要经济体都在收紧对加密货币的监管。

- 欧盟出台了《加密资产市场法规》(MiCA),对加密服务提供商提出了严格的合规要求。

- 美国则通过各种法案和执法行动,不断扩大对加密交易的监管范围。

- 中国等国家更是明令禁止加密货币与法定货币的兑换业务。

在这样的大背景下,Dupay们所依赖的商业模式,其合规根基如同建立在沙滩之上。上游供应商冻结其资金,很可能就是因为其业务在监管审查中被认定为高风险,从而触发了风险控制机制。Dupay的倒下,是监管收紧大趋势下的必然结果,而非个案。

废墟之上:我们用户的生存法则

Dupay以一种体面的方式落幕了,但它留给我们的思考远未结束。作为用户,我们在这场风暴中学到了什么?未来又该如何安放我们的海外数字消费需求?

1. 警钟长鸣:重新审视风险与便利

Dupay事件给我们上了最深刻的一课:任何试图绕过主流监管的金融便利,都必然伴随着极高的潜在风险。我们享受着用USDT一键支付全球服务的丝滑体验时,也必须认识到,这种“便利”本身就是一种高风险的套利行为。

所以,以下几条生存法则,值得每一个用户牢记于心:

- 拒绝“梭哈”,随用随充:永远不要把虚拟卡平台当成你的钱包或银行。卡里只保留满足近期消费需求的最低金额,随用随充,用完即走。这是在不确定性中保护自己资产的唯一铁律。

- 分散风险,多手准备:不要把所有的海外订阅和支付都绑定在同一张虚拟卡上。 像Dupay的有序退场是幸运,但下一个倒下的平台可能就没这么“体面”了。拥有2-3个不同渠道的备用支付方案,是数字时代生存的必要智慧。

- 放弃幻想,拥抱合规:不要再迷信那些打着“匿名”、“无需KYC”旗号的平台。在当前全球强监管的趋势下,越是强调“无门槛”的,往往风险越高,生命周期也越短。一个平台的KYC流程越严格,反而可能说明它在合规上越努力,相对也更“长命”一些。

2. 寻找替代品:在“雷区”中谨慎前行

Dupay倒下了,但市场需求依然旺盛,新的平台会不断涌现。在选择新的“诺亚方舟”时,我们必须比以往任何时候都更加谨慎。

一些仍在运营的平台,如OneKey Card(尽管也曾宣布逐步下线服务)、WildCard的替代方案等,都面临着与Dupay同样的系统性风险。 它们的命运,同样取决于上游供应商的态度和监管环境的变化。

在选择时,可以从以下几个维度进行考量:

- 背景与透明度:运营主体是谁?是否有实体公司支撑?是否公开其合作的金融机构?信息越透明,通常越可靠。

- 历史与口碑:平台运营了多久?在过去是否出现过长时间的服务中断或资金安全问题?社区用户的口碑如何?

- 费率与限制:费率结构是否清晰透明?是否存在隐藏费用?充值和消费的限额是否合理?

- 最坏情况预案:如果平台宣布停运,是否有明确的资金退出和清算流程?Dupay的公告就是一个很好的参照。

然而,最根本的解决方案,或许是逐步转向更为主流和合规的渠道,例如申请海外银行账户(如Wise、Revolut等,尽管门槛较高),或者使用合规交易所提供的、符合当地法律的支付服务。虽然这些方式可能更繁琐,但它们提供了资产安全性的根本保障。

Dupay的故事结束了。它努力过,抗争过,最终在无法逆转的行业浪潮中选择了体面地告别。它像一面镜子,映照出加密支付领域的真实困境。对于我们这些在数字世界中冲浪的用户而言,在感谢它曾经带来的便利之余,更应该铭记它用自己的“死亡”换来的教训:在金融的世界里,没有侥幸,唯有敬畏规则,方能行稳致远。